作为建设银行面向优质客户推出的数字化信贷产品,快贷续贷通过"无还本续贷"模式实现资金无缝衔接,有效解决小微企业和个人用户短期资金周转难题。

一、建行快贷一年后不能续贷常见原因

1、信用评估变化

①若用户信用记录出现逾期(如信用卡、网贷逾期)、新增负债过高(负债率>50%)或收入不稳定,系统可能判定还款能力不足。

②特殊情况下(如涉及诉讼、逃税等负面事件),即使无逾期也会触发拒贷。

2、产品政策限制

①部分快贷产品(如车E贷)有固定期限(1年或3年),到期后需重新申请,无法自动续贷。

②银行调整续贷政策(如2025年起限制续贷次数或缩短最长贷款期限)。

3、账户状态异常

绑定还款账户出现异常(如余额不足、信息过期),导致系统无法完成自动续贷。

二、建行快贷续贷操作流程

1、线上自助续贷(适用于信用类快贷)

①步骤:登录建行APP → 进入「快贷」 → 点击「申请还款调整」 → 选择本金分期或延长贷款期限 → 完成身份核验与电子签约。

②注意:仅部分用户可见「申请还款调整」入口,若无此选项需人工干预。

2、线下人工续贷(复杂情况适用)

①材料准备:身份证、收入证明、资产证明(如房产证、存款流水)。

②流程:联系客户经理 → 提交材料 → 银行重新审核征信与还款能力 → 签订新合同。

3、特殊场景处理

①额度失效:若原已到期,需重新申请并等待系统审核。

②系统拒贷:自查信用报告,结清逾期欠款并等待3-6个月修复信用。

三、建行快贷结清不能贷了是怎么回事?

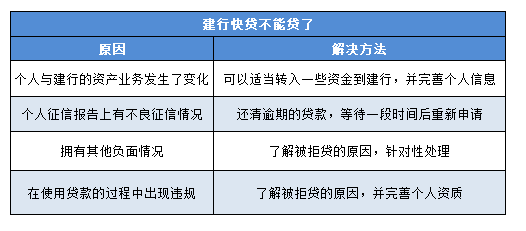

1、个人与建行的资产业务发生了变化

即原本是建信的客户,在建行中有着自己的存款,但之后将建行中的资金转移至其他银行,这种情况下,可能会导致个人资质不符合贷款的申请标准,从而无法办理建行快贷。

解决方法:可以适当的将一些资金转入建行中,并完善个人的信息。

2、个人征信报告上有不良征信情况

如果要办理建行快贷,对于申请人的征信是会有一定要求的,如果个人征信上有着不良征信报告,比如网贷逾期、逾期次数过多,或者欠息等行为。

这种情况下,平台会认为申请人的还款能力堪忧,从而无法办理贷款。

解决方法:如果有贷款逾期情况,还清所有贷款后,等待一段时间后重新申请。

3、拥有其他负面情况

在建行办理快贷,银行方面会对申请人的个人情况做一定的全面了解,当个人出现以下几种情况时,可能会被银行拒贷。

比如:有大量诉讼、逃税、交通事故等情况。

这种情况下,平台可能认为这些负面情况会影响后续还款能力,因此无法办理贷款。

解决方法:了解被拒贷的原因,针对性处理。