一、印花税税率及计算方式

印花税的税率根据不同的应税凭证类型有所不同,主要分为比例税率和定额税率两种形式。以下是主要税目及其对应的税率:

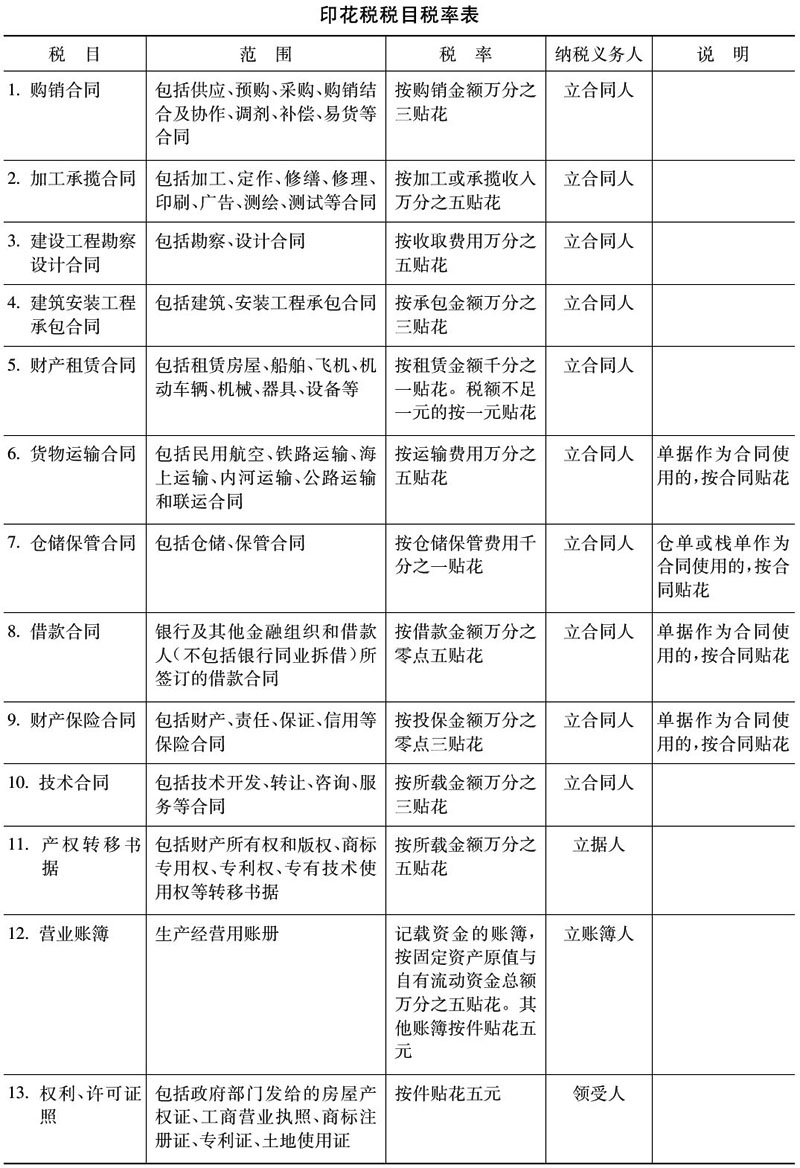

1、比例税率

比例税率适用于大多数应税凭证,具体如下:

借款合同:税率为0.5‰(万分之五)。

购销合同、建筑安装工程承包合同、技术合同:税率为3‰(万分之三)。

加工承揽合同、建设工程勘察设计合同、货物运输合同、产权转移书据、记载资金的营业账簿:税率为5‰(万分之五)。

财产租赁合同、仓储保管合同、财产保险合同:税率为1‰(千分之一)。

股权转让书据(包括A股和B股):税率为1‰(千分之一)。

2、定额税率

定额税率适用于无法计算金额或金额不合理的凭证,具体如下:

权利、许可证照:每件5元。

营业账簿中的其他账簿:每件5元。

3、其他重要变化

明确增值税不作为计缴印花税依据:如果合同未单独列明增值税,则需按全额计缴印花税。

取消尾数规定:自2022年7月1日起,印花税按实际计算税额纳税,不再四舍五入。

营业账簿税率调整:记载资金的营业账簿税率从万分之五降低为万分之二点五。

二、2025最新印花税税率总表

1、合同类

借款合同(仅限银行业金融机构和经国务院批准的金融机构与借款人的合同,不包括同业拆借):借款金额的万分之零点五。

融资租赁合同:租金的万分之零点五。

承揽合同:报酬的万分之三。

建设工程合同:价款的万分之三。

运输合同(货运和多式联运合同,不包括管道运输合同):运输费用的万分之三。

技术合同:价款、报酬或使用费的万分之三。

租赁合同:租金的千分之一。

保管合同:保管费的千分之一。

仓储合同:仓储费的千分之一。

财产保险合同:保险费的千分之一(再保险合同除外)。

2、产权转移书据

土地使用权出让书据:价款的万分之五。

土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移):价款的万分之五。

股权转让书据(不包括应缴纳证券交易印花税的):价款的万分之五。

商标专用权、著作权、专利权、专有技术使用权转让书据:价款的万分之三。

3、营业账簿

实收资本、股本、资本公积合计金额:万分之二点五。

4、证券交易

成交金额:千分之一(自2023年8月28日起实施减半征收优惠)。

5、其他

已缴纳印花税的凭证的副本或者抄本:免纳印花税。

财产所有人将财产赠给政府、社会福利单位、学校所立的书据:免纳印花税。

经财政部批准免税的其他凭证:免纳印花税。

注意:以上税率适用于2025年,具体执行以税务机关最新规定为准。